PREGUNTAS FRECUENTES DE LA MANIFESTACIÓN DE VALOR ELECTRÓNICA.

- Víctor Alvarado

- 28 may

- 8 min de lectura

Estamos en la recta final para este próximo 1 de junio de 2026, por el cual la presentación de la manifestación de valor será únicamente vía VUTCE (antes VUCEM), por el cual compartimos algunas preguntas frecuentes.

Cabe de destacar que podemos apoyarlos con la capacitación para la generación de la manifestación de valor electrónica, solo contáctanos: fcalogistica2@gmail.com

1. ¿Quién es el obligado a presentar la ´´Manifestación de Valor Electrónica´´?

La obligación se encuentra expresamente para el importador, en la fracción III, del Art. 159 de la Ley Aduanera, en el Art. 81 de su reglamento y en la regla 1.5.1 de las RGCE, es decir, hay una obligación de elaborar y transmitirla vía VUTCE, así como de entregarla al Agente Aduanal.

2. ¿La ´´ Manifestación de Valor Electrónica ´´ aplica a las exportaciones?

La MVE no aplica a la exportación; de manera general solo a la importación de mercancías.

3. ¿Cuándo entra en vigor la ´´Manifestación de Valor Electrónica ´´ vía VUTCE?

De acuerdo a la Hoja informativa de VUCEM No. 8, la entrada en vigor fue el pasado 09 diciembre de 2025, existiendo un plazo de convivencia entre el formato y el documento electrónico, no obstante, el 1º de junio de 2026 solo será valido el documento electrónico.

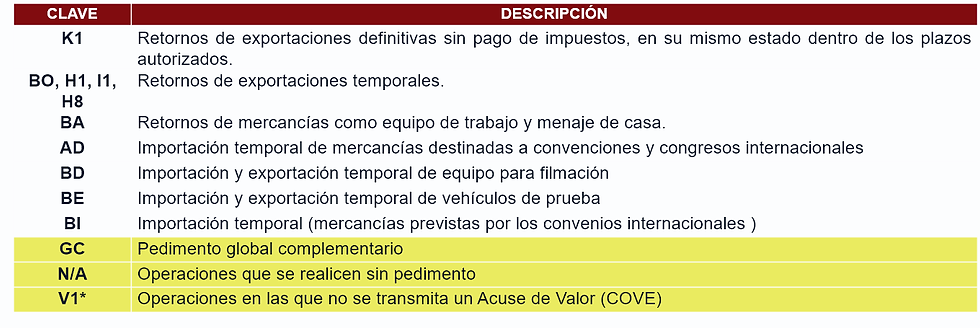

4. ¿Qué operaciones se encuentra exentas de transmitir la ´´Manifestación de Valor Electrónica ´´?

En términos de la regla 1.5.1 de las RGCE, las operaciones exentas son:

5. ¿Qué usuarios cuentan con el benéfico de no transmitirla?

Las siguientes empresas cuentan con el beneficio de no transmitirla, pero estarán obligadas a presentarla en caso de ser solicitado por la autoridad:

De la industria automotriz terminal o manufacturera de vehículos de autotransporte (regla 4.5.31 fracción XVIII)

Que cuenten con el Registro en el Esquema de Certificación de Empresas en la modalidad de Operador Económico Autorizado (regla 7.3.3 fracción XXIV)

6. ¿En las importaciones temporales también se está obligado a ´´Manifestación de Valor Electrónica´´?

Sí, no existe supuestos de excepción para el resto de claves de pedimento que amparen una importación, por lo cual se hace obligatorio de manera general para cualquier introducción de mercancías al país, incluyendo a las temporales, siendo aplicable, por ejemplo:

Importaciones definitivas generales: A1, C1, L1, T1, VU

Importaciones definitivas especiales: F4, F5, A3

Importaciones temporales: IN, AF, V1***

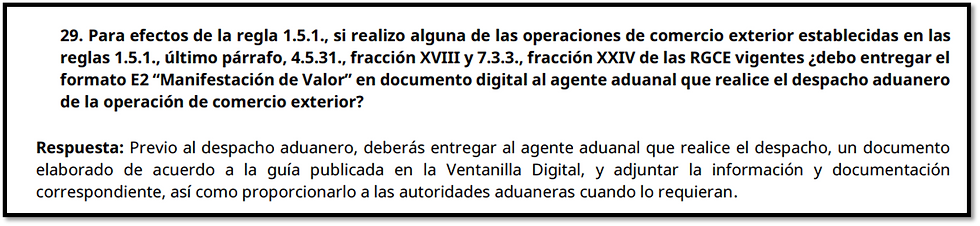

7. ¿En las operaciones Virtuales no estoy obligado a transmitir la manifestación de valor?

De acuerdo al ultimo párrafo de la regla 1.5.1, en aquellas operaciones que no se transmita COVE, como en algunas operaciones con clave de pedimento V1, no se esta obligado a transmitir la manifestación de valor, pero subsiste la obligación de entregar un documento y sus anexos:

1.5.1.

…

En aquellas operaciones en las que la introducción se efectúe mediante documento aduanero distinto del pedimento o en las que no sea necesario hacer la transmisión a que se refieren las reglas 1.9.16. y 1.9.17., la información y documentación correspondiente al valor de la mercancía declarado deberá entregarse a requerimiento de la autoridad aduanera, en términos del artículo 59, fracción III, primer párrafo de la Ley.

8. Si estoy obligado a elaborar una manifestación de valor sin transmitirla a VUTCE, ¿como cumplo con esto?

De acuerdo a la pregunta frecuente señalada anteriormente, en el portal de VUTCE se encuentra el documento denominado ´´ Guía Manifestación de Valor”, que no es más que el formato editable de la manifestación de valor en formato WORD, el cual será utilizado en los siguientes supuestos:

Cuando se trata de operaciones que no se transmita un COVE

En fase se contingencia de la plataforma

9. ¿Qué pasa si no cuento con el acuse de presentación en VUTCE de la ´´Manifestación de Valor Electrónica´´ y los documentos anexos?

No se podrá validar ni pagar los pedimentos, por lo cual se detendría sus operaciones.

10. ¿Cómo se da cumplimiento en el despacho la presentación de la ´´Manifestación de Valor Electrónica´´?

Se deberá de declarar el acuse generado por VUCEM, que inicia con el prefijo ´´MVN´´, a manera de ejemplo: MNVA210000VD3; esto mediante el identificador a nivel general ´´ED´´.

Adicionalmente se deberá de compartir los archivos ´´PDF´´ generados, que comprende el acuse y el detalle de la Manifestación de Valor Electrónica, así como sus anexos.

Es importante destacar que parte importante del cumplimiento es registrar el RFC de consulta del Agente Aduanal, adicionalmente a que se compartan los archivos comentados anteriormente.

11. ¿Cuál es el RFC que se debe declarar para consulta, el del Agente Aduanal o el de la Sociedad Civil?

En este caso debe ser el RFC del Agente Aduanal como persona física, quien es quien promueva el despacho de las mercancías.

12. ¿Cuál es el procedimiento a seguir en el caso de pedimentos consolidados?

La manifestación de valor seria necesaria transmitirla al cierre del pedimento consolidado, no siendo requerido transmitirla por cruce.

13. ¿Qué sucede si la ´´Manifestación de Valor Electrónica´´ contiene datos inexactos, omitidos o anexos incompletos?

Se podrá ´´retransmitir´´ la información o documentación, sin el pago de ninguna multa.

Cabe de destacar que la plataforma no permite rectificar, modificar, adendar o editar una manifestación ya transmitida, por lo tanto, en caso de contener de un error se deberá generar una nueva.

14. ¿Qué tan importante es contar con un Acuse de Valor para generar la ´´Manifestación de Valor Electrónica´´?

El COVE se hace de suma importancia, junto con el número de pedimento para poder gestionar la ´´Manifestación de Valor Electrónica´´, es recomendable trabajar con la proforma lista para cruce, para evitar cualquier error; sobre los Acuses de Valor, se deberá de transmitir todos lo que sean amparados en el pedimento de importación.

Es importante destacar que NO se aceptan Acuses de Valor con ´´relación de facturas´´ , es decir, no se acepta un COVE que ampare más de una factura, por lo cual se implementaría en el caso de pedimentos consolidados, generar un COVE por factura, para que el importador no sea imposibilitado en generarla.

15. ¿Qué riesgo tiene para el importador que un pedimento no lleve anexo el acuse de transmisión de la ´´Manifestación de Valor Electrónica´´?

El no transmitir la manifestación de valor como anexa al pedimento, es considerado como una omisión de presentación de la información que ampare a las mercancías, siendo aplicable la multa de $4,790.00 (Art. 184 fracción I, y Art. 185, fracción I de la Ley Aduanera)

Sin embargo, el no integrar el expediente electrónico, es un supuesto de suspensión del Agente Aduanal, por lo cual, no se puede despachar sin este documento y sus anexos. (Art. 200 Reglamento de la Ley Aduanera)

16. En la ´´Manifestación de Valor Electrónica´´, se señala precio pagado, precio por pagar y compenso pago, ¿Cuándo aplica cada concepto?

Precio pagado: si el importador ya cubrió el costo de la mercancía, se indicaría el valor de la mercancía sin considerar incrementables.

Precio por pagar: si el importador aun no cubre el costo de la mercancía, por compra a crédito o pagos diferidos, se indicará el costo pactado de la mercancía sin considerar incrementables. En el caso de las empresas con programa IMMEX, se recomendaría que sea llenado este campo cuando no exista compra-venta.

17. ¿Qué documentos anexos se deberá de transmitir a ´´Manifestación de Valor Electrónica´´?

CFDI o Factura comercial

En caso de escritos libres (3.1.8 RGCE) se recomienda anexar

El conocimiento de embarque, lista de empaque, guía aérea o demás documentos de transporte

El Certificado de origen (prueba de origen)

Cuando se aplique una preferencia arancelaria o se exima el pago de una cuota compensatoria

La cuenta aduanera de garantía.

Solo en caso de mercancías por debajo del precio estimado en importaciones definitivas

En el que conste el pago de las Mercancías, tales como la transferencia electrónica del pago o carta de crédito

Cuando el pago sea en una solo exhibición, contar con el comprobante de pago, por ejemplo: la transferencia electrónica

Cuando el pago sea a crédito u otras modalidades: se deberá tener el control documental de cuentas por pagar: pagos parciales/finales y pedimentos involucrados.

El relativo a los gastos de transporte, seguros y gastos conexos que correspondan a la operación de que se trate

Tanto la factura o documento que señale el monto y el comprobante de pago

Contratos y, en su caso, órdenes de compra relacionados con la transacción de la Mercancía objeto de la operación

Los recomendados: Contrato de compraventa, Contrato de maquila, Contrato de arrendamiento, etc..

Los opcionales: orden de compra, Proforma INVOICE, escrito libre

Los que soporten los conceptos incrementables a que se refiere el artículo 65 de la Ley,

Cualquier otra información y documentación necesaria para la determinación de valor en aduana o valor comercial de la Mercancía de que se trate.

Hojas de trabajo, escrito libres, entre otros

Las notas de crédito o documentos donde consten descuentos especiales en numerario o especie, para aplicarse en el momento que corresponda al pago de cada operación de compraventa realizada, ya sea en parcialidades o en una sola exhibición.

18. ¿Qué obligación tiene el Agente Aduanal sobre la manifestación de valor?

Artículo 200 RLA. Para efectos del artículo 162, fracción VII, tercer párrafo de la Ley, como parte de la manifestación de valor de las Mercancías, el agente aduanal deberá conservar los documentos a que se refiere el artículo 81 de este Reglamento.

19. Realizo la compra de mercancía a crédito o a pagos diferidos ¿Cómo puedo anexar el comprobante de pago si no cuento con él?

En este tipo de situaciones donde el comprobante de pago seria obtenido hasta el pago según la fecha convenida, se recomienda anexar un escrito libre explicando los detalles de la falta del comprobante y el plazo de pago, y una vez contando con el comprobante anexarlo a la MVE.

20. Soy empresa IMMEX que no realizo la compra de las mercancías, mi filiar en el extranjero me sumista las materias primas e insumos en consignación ¿Cómo puede comprobar el pago, si no hay como tal una compra-venta?

Se recomienda incluir en el expediente electrónico y en la transmisión de la manifestación el ´´Contrato Maquila´´ y una carta que explique que la transacción es en consignación, que no existe compra-venta y, por lo tanto, no existirá soporte de pago.

21. ¿Cuál es la cantidad de dígitos que ampara el número de pedimento que se debe asentar en la ´´Manifestación de Valor Electrónica´´?

El numero de pedimento a declarar son lo últimos 7 dígitos, ejemplo: 6000136

22. ¿Cuál es el tipo de cambio que se debe de declarar generar la ´´Manifestación de Valor Electrónica´´?

23. ¿VUCEM permite realizar borradores o realizar avances?

Lamentablemente VUCEM no permite realizar borradores o guardar avances para posteriormente terminar la captura de la ´´Manifestación de Valor Electrónica´´, tampoco permite pre visualizar lo capturado, en este caso, se hace necesario prestar mucho cuidado en el llenado para evitar errores.

Una alternativa puede ser la contratación de un software, los cuales ofrecen ventajas para reducir errores, así como la pre visualización del documento, automatización y cruces de información con el archivo de validación del pedimento.

24. ¿Qué requisitos debe de cumplir los documentos que sean adjuntos a la ´´Manifestación de Valor Electrónica

Las especificaciones para que VUCEM permita subir documentos digitalizados son:

El tamaño máximo del archivo a adjuntar será de 3 MB.

Solo archivos de tipo PDF, que no contenga formularios, contraseñas, compactados, objetos OLE incrustados o código java script.

En escala de grises a 8 bits de profundidad.

En resolución de 300 DPI.

Sin hojas en blanco.

25. ¿Es obligatorio que yo como importador genere la ´´Manifestación de Valor Electrónica´´ o puedo apoyarme con un gestor de servicios?

La obligación la tiene expresamente el importador, sin embargo, la firma electrónica produce los mismos efectos que las leyes otorgan a la información que se presente con firma autógrafa, por tal motivo no esta limitado que puedan ser apoyados por un gestor de servicios o asesor, sin embargo, cabe de destacar que ante cualquier error seguirá siendo responsable el importador.

26. Si rectifico mi pedimento sin afectar información relacionada con la MV, ¿es necesario que realice la rectificación de la MV?

Si se realiza la rectificación del pedimento, por ejemplo: para modifica datos de transporte o perdida de la vigencia del mismo (para renovar la vigencia); no es necesario retransmitir otra MVE, solo en el caso que haya modificaciones relacionadas con el valor de la mercancía o acuses de valor.

¿Tienes alguna duda o requieres una consulta? ¡Ponte en contacto!

Mtro. VICTOR ALVARADO CABRERA

Contacto: fcalogistica2@gmail.com

¿Te interesa estar actualizado en materia de comercio exterior?

Comentarios